Giriş

GirişBildirmeyi unutmayın: Cezası ağır, 2 gün kaldı! Sınır var...

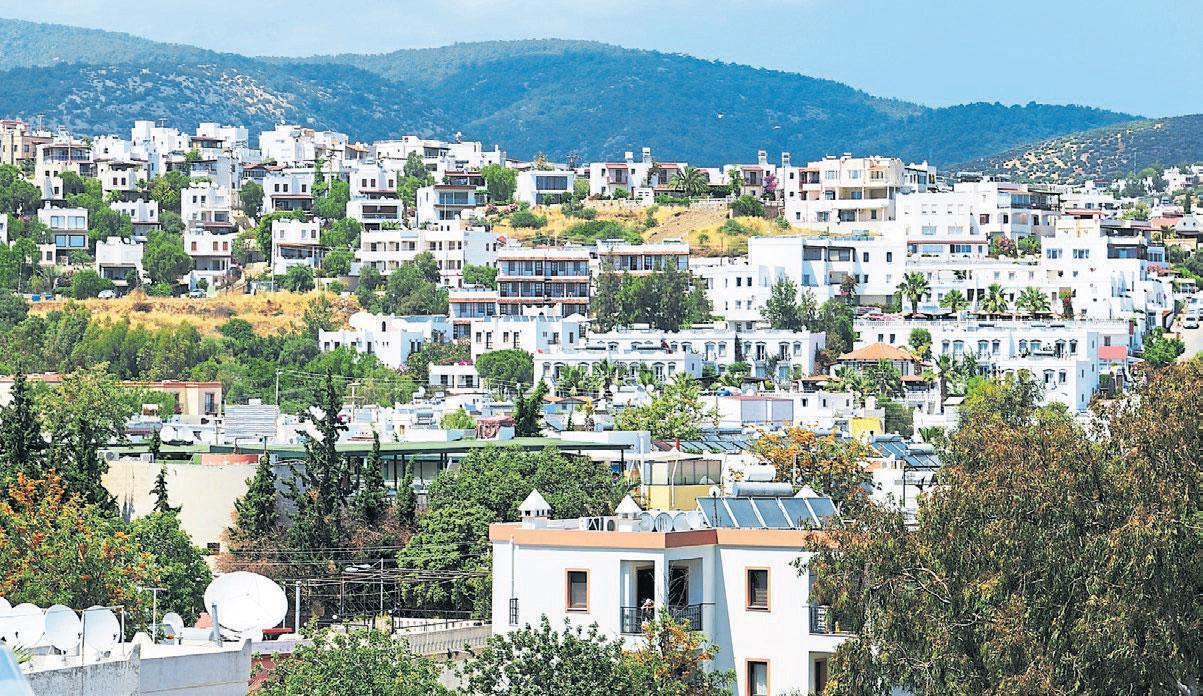

Villa, rezidans, yalı... Rayiç değeri 6 milyon 173 bin lirayı aşan konutlar için ödenen Değerli Konut Vergisi'nde 21 Şubat’a kadar beyanname verilecek. Türkiye genelinde bu verginin kapsamına giren yaklaşık 150 bin mülk olduğu tahmin ediliyor. Vergiden kimler muaf? Ödemeler nereye yapılıyor? Matrah ne kadar arttı? İşte bilmeniz gerekenler... Meltem Kara Söyleyenoğlu'nun haberi...

Değerli Konut Vergisi (DKV), ilk kez geçen yıl ödendi. Bu yıl ikinci kez uygulanacak Değerli Konut Vergisi’nde beyanname vermek için sayılı gün kaldı. Emlak Vergisi değeri 6 milyon 173 bin lirayı geçen birden fazla konutu olanlar, 21 Şubat’a kadar beyanname verecek. Ödemeler ise şubat ayı sonuna kadar yapılabilecek. Verginin ikinci taksidi ağustos ayında ödenecek. İsteyen peşin ödeme de yapabilecek.

MATRAH ARTTI

Değerli Konut Vergisi için Emlak Vergisi’ne esas bina vergi değeri dikkate alınıyor. Geçtiğimiz yıl bina vergi değeri 5 milyon 227 bin lirayı aşan mesken nitelikli taşınmazlar için DKV alınmıştı. Bu yıl hem matrah hem de vergi değerleri arttı. Bu yıl vergi yeniden değerleme oranının yarısı olan (yüzde 36.2/2) yüzde 18.10 oranında artırılarak eşik değer 6 milyon 173 bin lira olarak tespit edildi. Buna göre evinin değeri,

- 6 milyon 173 bin TL ile 9 milyon 260 bin TL arasında olanlar (bu tutar dahi) 6 milyon 173 bin TL’yi aşan kısmı için binde 3 oranında,

- 12 milyon 347 bin TL’ye kadar olanlar (bu tutar dahil) 9 milyon 260 bin TL’si için 9 bin 261 TL, fazlası için binde 6 oranında,

- 12 milyon 347 bin TL’den fazla olanlar 12 milyon 347 bin TL’si için 27 bin 783 TL, fazlası için binde 10 oranında vergi ödeyecek.

- Değeri ne olursa olsun tek konut vergiden muaf. Birden fazla evi olanların da en düşük değere sahip olan evi muaf oluyor.

NEREYE BAŞVURULUR?

Mükelleflerin 1-20 Şubat arasında beyanname vermeleri gerekiyor. Bu yıl 20 Şubat Pazar gününe denk geldiği için son gün 21 Şubat oldu. Beyanname için önce konutun bulunduğu belediyeden bina vergi değerini gösteren belge (beyanname verilen yıl ve bir önceki yıla ilişkin) alınması gerekiyor. Ardından taşınmazın bulunduğu yerdeki vergi dairesine gidiliyor. Birden fazla vergi dairesi bulunan illerde ve ilçelerde, mesken nitelikli taşınmazın bulunduğu yerdeki vergi dairesi yetkili olacak.

İNTERNETTEN MÜMKÜN

Beyanname vermesi gereken mülk sahipleri, beyannamelerini elektronik ortamda (intvrg.gib.gov.tr) kendileri gönderebilir. Ayrıca yetki almış olup bağımsız çalışan serbest muhasebeci, serbest muhasebeci mali müşavir ve yeminli mali müşavirler ile sözleşme imzalamak suretiyle e-beyanname şeklinde de verebilir. Elektronik ortamın tercih edilmesi durumunda, bina vergi değerini gösteren belge, beyannamenin verildiği tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine iletilmeli.

KİMLER MÜKELLEF?

- Değerli Konut Vergisi'nin mükellefi, mesken nitelikli taşınmazların maliki (hak sahibi), varsa intifa hakkı sahibi, her ikisi de yoksa malik gibi tasarruf edenler olacak.

- Konuta paylı mülkiyet halinde malik olanlar, hisseleri oranında vergi öder.

- Elbirliği mülkiyette ise malikler vergiden müteselsilen sorumlu.

MÜTEAHHİTLERE SATIŞ ŞARTI

Müteahhitler, henüz satış ve devrini yapmadığı yeni inşa edilen konutlar için bu vergiden muaf. Bu muafiyet hakları, arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan taşınmazlar için de geçerli. Söz konusu taşınmazların kiraya verilmesi veya sair surette kullanılması durumunda muafiyet düşüyor.

EVİMİ SATTIM, YİNE ÖDEYECEK MİYİM?

DKV’de vergi, yıllık olarak tahakkuk ettiriliyor. Örneğin ilk taksidi şubatta ödediniz ve evinizi nisan ayında sattınız. Ağustos ayında ödenecek taksidin de mükellefi siz oluyorsunuz. Takip eden yılda evin yeni sahibi yeni beyanname veriyor.

HANGİ KOŞULLARDA VERİLMEZ?

Değerli Konut Vergisi için her yıl beyanname yenileniyor. Yani geçen yıl verenler, bu yıl yeniden beyanname vermek durumunda. Ancak bazı şartlarda beyanname verilmesine gerek kalmıyor. O şartlar şöyle:

- Yanan, yıkılan, tamamen kullanılmaz hale gelen veya vergiye tabi iken muaflık şartlarını kazanan mesken nitelikli taşınmazlardan dolayı mükellefiyet, bu olayların vuku bulduğu tarihi takip eden taksitten itibaren sona erer.

- Konutun bina vergi değerinin daha sonraki yıllarda vergi tutarının altında kalması halinde, bu durum belgeleriyle birlikte ilgili vergi dairesine bildirilirse ilgili yıla ilişkin beyanname verilmez.

- Muafiyetten yararlanma şartlarını kaybetmesine rağmen bu değişikliği bildirmeyen mükelleflerden alınması gereken vergi, cezalı olarak ve gecikme faiziyle tahsil edilecek.

Gaziantepliler İstanbul'da buluştu

Gaziantepliler İstanbul'da buluştu- Yürek yakan kareler! Helikopter kazasında hayatını kaybedenlere veda

- Milli judocu Emre Yazgan'a acı veda! İkizi tabutun başından ayrılmadı

- Narin Güran cinayetinde yeni deliller! İkinci duruşmaya sayılı gün kaldı

- Okul bahçesinden düşüp beyin kanaması geçirdi! Acılı anne: Çocuğumu ölüme terk etmişler