Giriş

Giriş

Şu sıralar kredi faizleri çok yüksek. Tüketici istese de krediye ulaşamıyor. Ancak bir süre sonra faizlerde geri çekilme yaşanacak. İşte o zaman ihtiyacı olanın krediye ulaşmasında kredi skoru belirleyici olacak. Kredi notu neden önemli? Notu düşük olan nasıl arttırabilir? 1900 puana kimler yaklaşabilir? İşte yanıtları...

EV KİRALARKEN BİLE İSTENİYOR

Bankalar hem iş dünyasına hem de tüketicilere yani ekonomiye önemli kaynaklar sağlıyor. Kendi özsermayesine ek olarak, müşterilerinden topladığı mevduatları krediye dönüştüren bankalar, bu noktada kredi vereceği kişiyi ve kurumu çok iyi araştırıyor. İşte tam da bu noktada ‘kredi notu’ devreye giriyor. Kredi notu sadece kredi çekerken değil ev ve araç kiralarken veya sigorta yaptırırken dahi gerekebiliyor.

FİNANSAL SAĞLIĞIN RÖNTGENİ

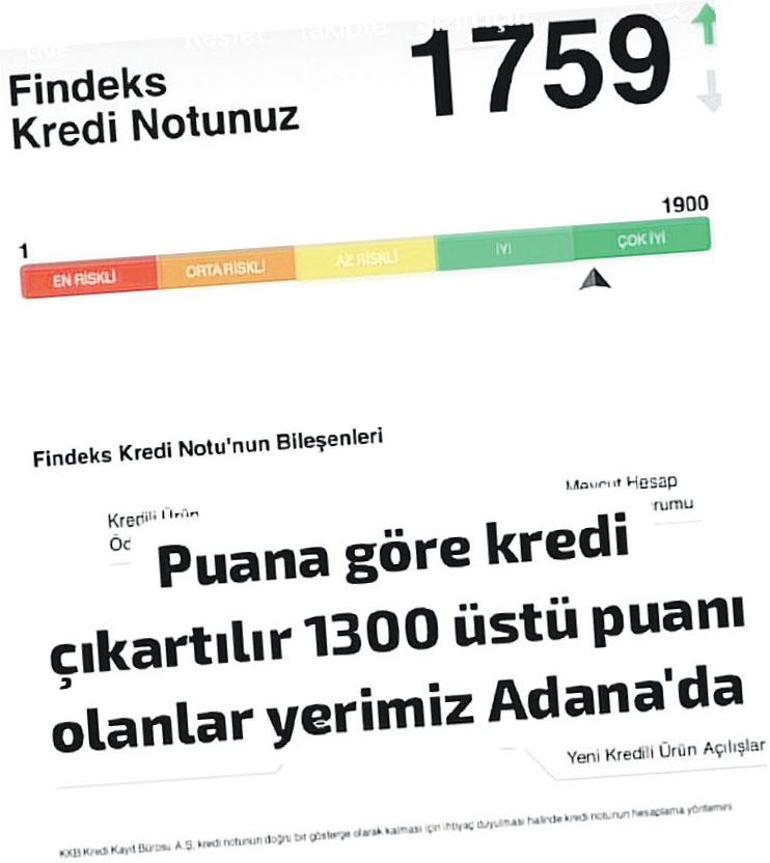

1 ila1900 puan arasında değişen kredi notuyla, tüketicilerin kişisel finansal geçmişinin röntgeni çekiliyor. Yani kişilerin kredi, kredi kartı ve kredili mevduat hesaplarındaki ödeme alışkanlıklarına, limit ve borç durumlarına göre hesaplanıyor. Geçmişte çekilen krediyi veya her ay kullanılan kredi kartı borcunu ödeme alışkanlığı kredi notunu tayin ediyor.

1200’ÜN ÜZERİNDE TUTMAYA ÇALIŞIN

Findeks kredi notunuz ne kadar yüksekse finansman başvurularınızın onaylanma olasılığı da o kadar yüksektir. Her bankanın kredi (finansman) tahsis süreci farklıdır ancak 1500 ve üzeri kredi notuna sahipseniz kredi başvurunuza olumlu sonuç alma ihtimaliniz yükselir. Ayrıca bankalar notu yüksek olanlara istemese de uygun faizli ve yüksek limitli kredi teklif edebiliyor. Yüksek notla kredi kartı almak, limiti gelire paralel yükseltmek de kolay oluyor.

AYNI GÜN İÇİNDE ETKİLİYOR

Notu etkileyen bilgiler anlık güncelleniyor. Özellikle geciken bir borç, kredi notunu aynı gün içinde etkiliyor. Geçmişte isteyerek veya istemeyerek yapılan hatalar, geciken borçlar bankaların hafızasından maalesef kolay silinmiyor. Yani sadece düzenli gelir beyan etmeniz bankalar için yeterli olmuyor. Bankaların hafızasındaki olumsuz imajı silmek, notu yükseltmek ise zaman alıyor.

FAİZLER DÜŞTÜĞÜNDE KIYMETİ ANLAŞILACAK

Faizlerin yükseldiği, kredi limitlerinin düştüğü, bankaların kredi vermede isteksiz olduğu bugünlerde belki kredi notuna ihtiyacınız olmayabilir. Ancak, bu süreç 6 ay veya 1 yıl sonra değişecek. Faizler düşüp kredi muslukları açılınca kredi notunun kıymeti daha iyi anlaşılacak. O yüzden notu artırmak için hemen işe koyulup disiplinli şekilde bu süreci yönetmelisiniz.

ÖNCE NE KADAR OLDUĞUNU ÖĞRENİN

Kredi notunu, Türkiye’nin önde gelen dokuz bankasının ortaklığı ile kurulan Kredi Kayıt Bürosu’nun sunduğu ‘Findeks’ platformu yoluyla öğrenebilirsiniz. Bunun da ücreti KDV dahil 22.50 lira. Notlu risk raporu ise 45 lira. Raporda açık olan ve son 5 yılda kapanmış kredilerin ödeme detayları da yer alıyor. Findeks raporuna bankaların uygulamaları üzerinden (Findeks risk raporu menüsünden) de başvuru yapılabiliyor. Onun da ücreti 40-50 lira civarında. Yine e-Devlet üzerinden ücretsiz olarak Bankalar Birliği Risk Merkezi Raporu oluşturulabiliyor.

BİRDEN FAZLA KREDİ BAŞVURUSU VARSA...

Kredi başvurusu yapmak notu düşürmez. Ancak sık sık yeni kredi veya kredi kartı başvurusu yapmak da riskli bir işaret olarak görülebilir ve kredi notunuzu olumsuz etkileyebilir. Üstelik bu başvurulardan ret yanıtı almanın kredi notunuza olumsuz etkisi daha büyük olur. Kredi başvurularınızın bütçe limitleriniz dahilinde kalmasına özen gösterin.

BU OYUNA GELMEYİN

Şu sıralar Tiktok gibi sosyal medya platformlarında ‘puana göre adınıza şu kadar kredi çıkartılır’ diyenler oldukça arttı. 1-2 milyon liralık kredi limitleri havada uçuşuyor. Bu kişiler yüzde 15 komisyonla çalıştığını söyleyip ilgilenenlerin özelden mesaj atmasını istiyor. Sakın bu oyunlara gelmeyin. Finansal bilgilerinizi başkalarıyla paylaşmayın.

BAŞKA NELER YAPILABİLİR?

* Yeniden güven tesis temek için önce gecikmeye düşen banka borçlarınızın tamamını yapılandırın (60 ay taksit imkanı var).

* Çalışmak istediğiniz bankada vadesiz bir hesap açarak düzenli gelirlerinizi bu hesaba yatırın.

* Hesabınızdan düzenli ödemelerinizi yaparken birkaç fatura için de otomatik ödeme talimatı verin.

* Kredi kartınız yoksa düşük limitli de bir kart alın. Bazı alışverişlerinizi bu kartla yapın ve ödemelerinizi düzenli yapın.

* Elektrik, su, doğalgaz, internet, telefon faturalarını da zamanında ödeyin.

ERKEN ÖDEMENİN FAYDASI YOK

Borçları vadesinde ödemek, kredi notunu artırmanın altın kuralıdır. Kredi taksitlerini ve kredi kartı borcunu erken kapatmanın sanıldığı gibi nota büyük bir etkisi yok. Borcu geciktirmeden gününde ödemeniz yeterli. Aynı şekilde notta düşüş olmaması için kredili mevduat hesaplarından kullanılan tutarların da bankaların belirlediği ödeme takviminde yatırılması şart.

KARTTA BU DETAYA DİKKAT!

Ara ara düşük limitli kredi kullanıp borçları zamanında eksiksiz kapatmak notu artıran bir faktördür. Aynı şekilde kredi kartını her ay düzenli kullanır ve öderseniz notunuz artar. Asgari tutarı ödemek kredi notunuzu düşürmüyor. Ama siz yine de dönem sonu borcunun tamamını kapatın. Çünkü borca faiz işliyor. Diğer yandan asgari tutarın altında ödemenin yapılması, kart ekstresi borcunun zamanında kapatılmaması notunuzu düşürür. Kredi notunun bir günlük ödeme gecikmesinde bile düşebileceğini asla unutmayın. Kredi kartınızdaki kullanılabilir limitin çok düşük olması yani limitin yüzde 80-90’ının kullanılması da kredi notunuza olumsuz yansıyabilir. Yani yüksek borç düşük not demek.

DÜZENLİ ÖDEME YÜZDE 45 ETKİYE SAHİP

* Kredi, kart ve KMH ödemelerinin zamanında yapılması kredi notunu yüzde 45 oranında etkiler.

* Mevcut borç bakiyeleri ve hesap limitleri notu yüzde 32 etkiler.

* Bir kredi ödemesi varken yeni alınan kredinin nota etkisi yüzde 5’tir.

* Kredi kullanım yoğunluğu nota yüzde 18 etki eder. Yani düzenli kredi kullanıp ödeyenin notu, hiç kullanmayana oranla yüksek olur.