Giriş

Giriş

Cumhurbaşkanı Tayyip Erdoğan’ın hafta başında duyurduğu ‘Kur Korumalı TL Vadeli Mevduat Hesabı’ dövizdeki olası yükseliş kaynaklı kayıpların önüne geçiyor. TL tasarruflarda riski sıfırlayan bu mevduattan elde edilen gelirden vergi de alınmıyor. En çok merak edilen ise vade sonunda ne kadar kazanç sağlanacağı. İşte olası kur senaryosu ve vadelere göre tüm hesaplar...

İLK GÜNDEN İTİBAREN DEVREDE

Kurdaki aşırı yükselişi frenlemek ve TL’ye yatırımın cazibesini artırmak için pazartesiden itibaren yeni önlemler devreye alınmıştı. Alınan önlemleri de yılın son kabine toplantısının ardından Cumhurbaşkanı Tayyip Erdoğan açıklamıştı. Erdoğan’ın açıkladığı dövize endeksli Türk Lirası mevduatlarının detayları netleştikten sonra kamu bankaları öncülüğünde sistem anında devreye alındı. İlk günden itibaren bankalar hesap açılışlarına başladı.

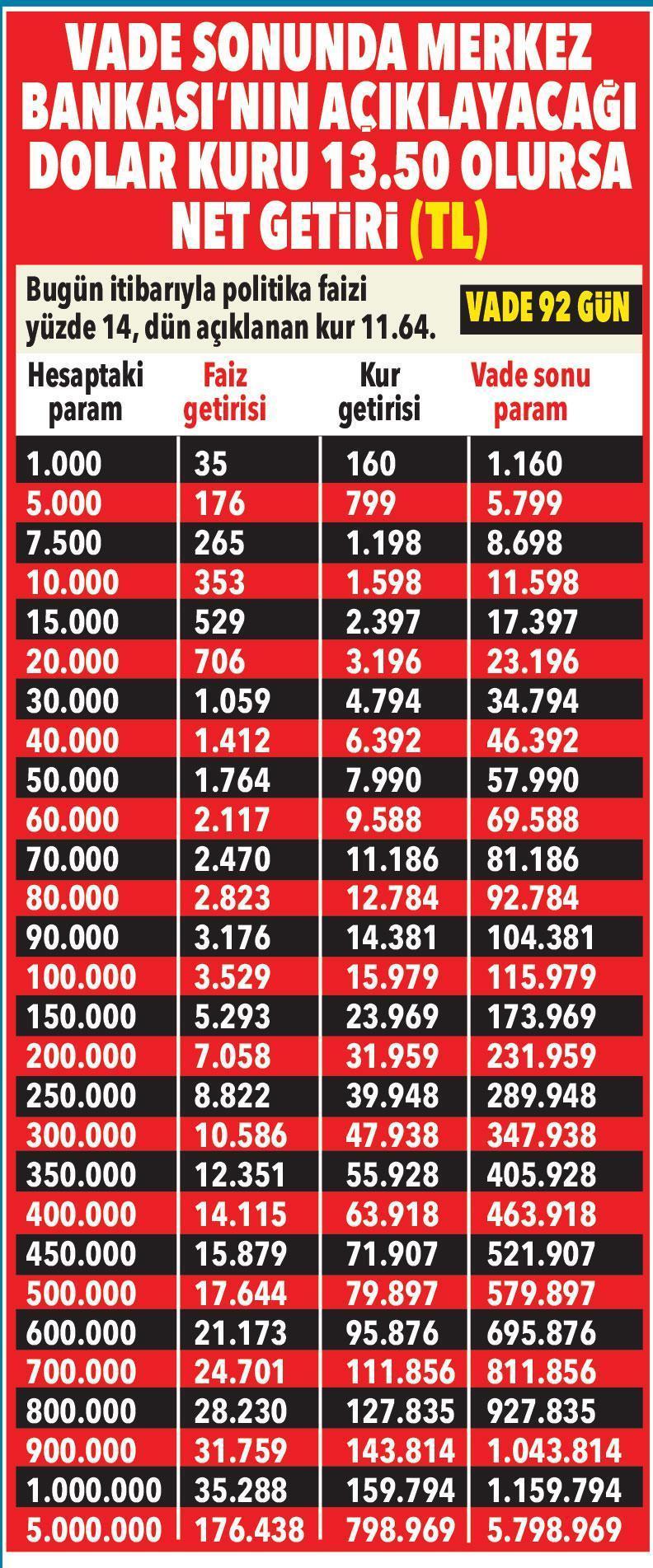

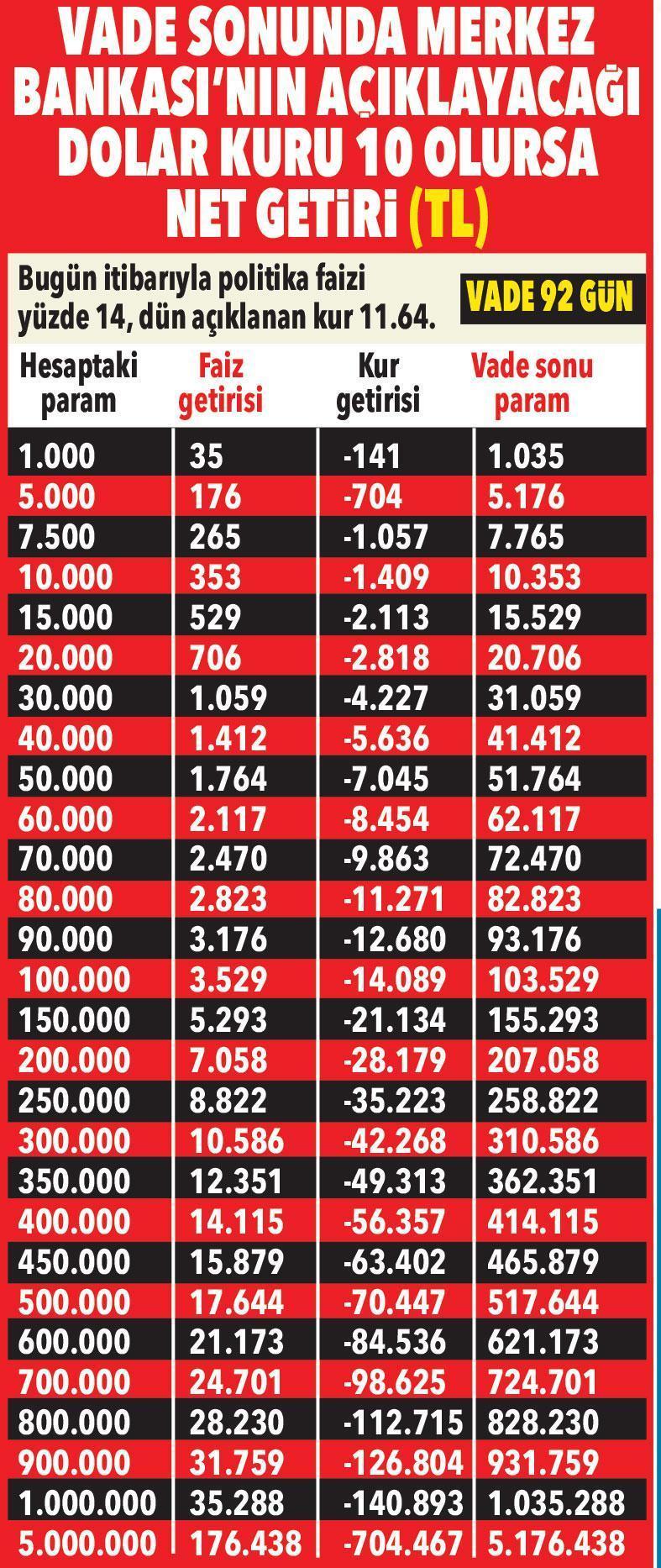

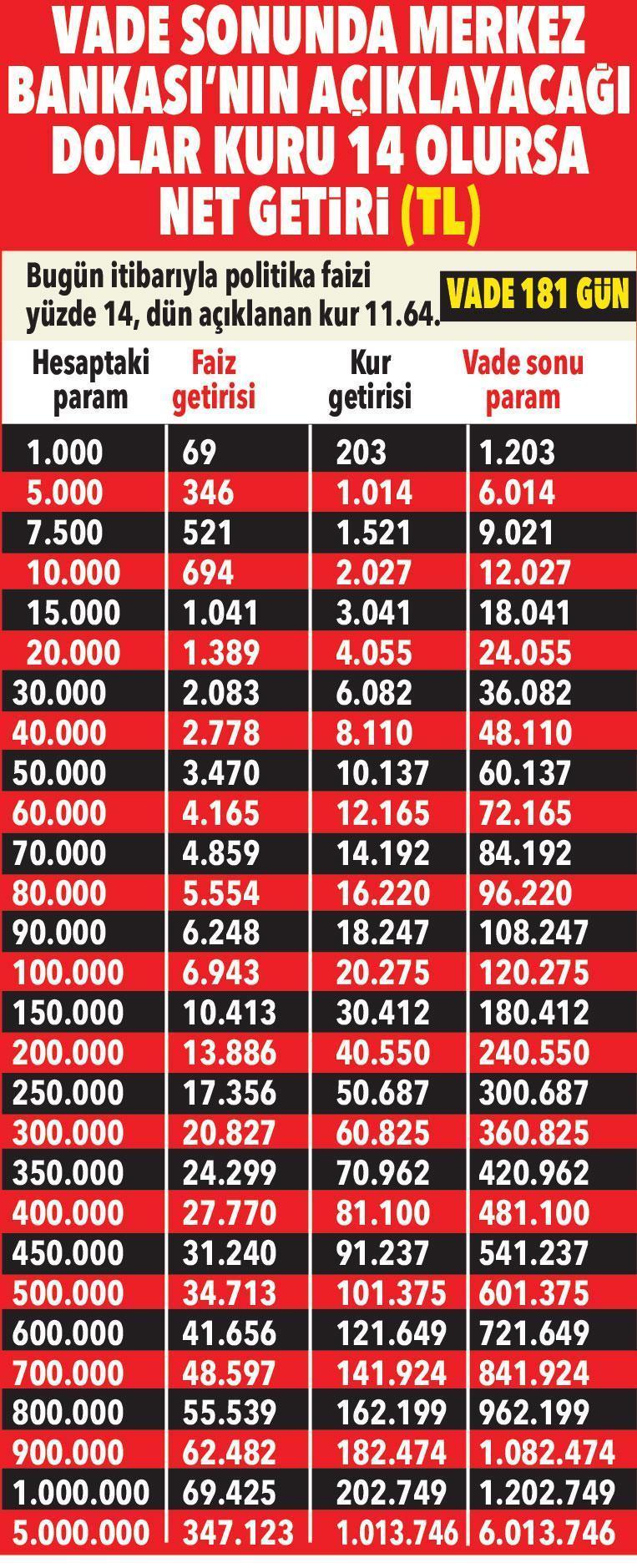

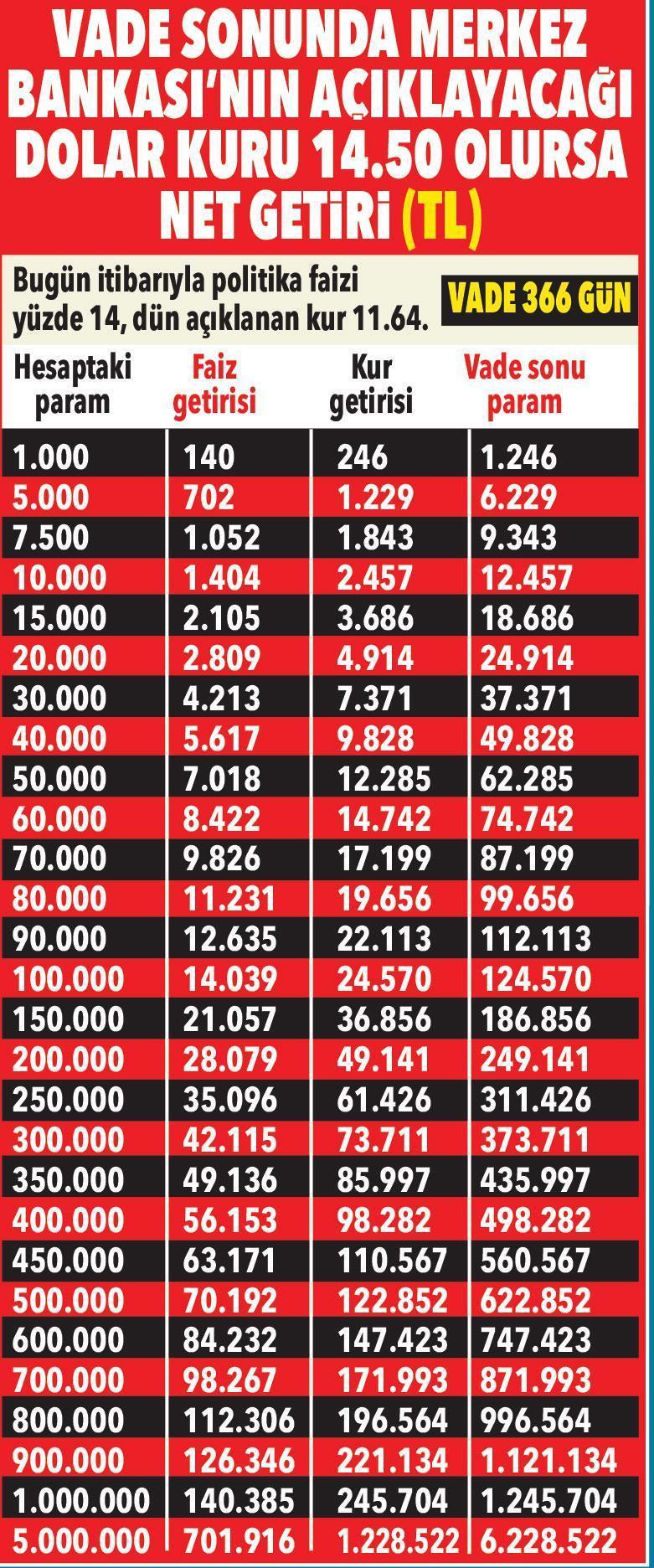

VADE 92 GÜNDEN BAŞLIYOR

Yeni sisteme göre; bankalarda 3, 6, 9 ve 12 aylık vadelerle hesap açılabilecek. Bankalar bu vadeleri sırasıyla 92, 181, 272, 366 gün olarak uyguluyor. Belirlenen vadede uygulanacak en düşük faiz Merkez Bankası’nın açıkladığı politika faizi. Bu da şu anda yüzde 14. Buna karşılık bazı bankalar vade ve tutara göre yüzde 18.25’e kadar faiz uyguluyor. Kur seviyesi de Merkez Bankası tarafından her gün saat 11.00’de açıklanıyor. Vade sonu geldiğinde kur farkı faiz getirisinin üzerinde kalırsa oluşacak fark müşterinin hesabına TL olarak yatırılacak.

100 BİN LİRA İÇİN ÖRNEK

Eğer kur farkı olmazsa tüketici faizden elde ettiği kazancı alacak. Bu durumda getiri garanti. Örneğin; 100 bin lira bakiye ile yüzde 14 faiz oranından, 92 gün vadeli hesap açtığınızı ve hesabın açıldığı gün saat 11:00’de Merkez Bankası’nın açıkladığı kurun 11.64 lira olduğunu varsayalım. 100 bin liranın dolar karşılığı bu durumda 8 bin 591 dolar olur. Hesabın vade sonu faiz getirisi yüzde 14 faiz oranından hesaplandığında 3 bin 529 lira bulunur. Gelirin stopajı sıfır olduğundan bu, net gelirdir.

YÜKSELİŞ FIRSATI DA CEPTE

Hesaba devam edelim. Vade sonu tarihinde Merkez Bankası’nın açıkladığı dolar kuru 13.50 olursa kur kaynaklı geliriniz 15 bin 979 lira olarak hesaplanır. Bu durumda kur getirisi faiz getirisinden büyük olduğu için faiz tahakkuk döneminde hesabın güncel bakiyesi 115 bin 979 lira olur.

Vade sonunda dolar 10 lirada dengelenirse kur kaynaklı kaybınız 14 bin 89 lira olacaktır. Böyle bir durumda da faiz getirisi kur getirisinden büyük olduğu için faiz tahakkuk döneminde hesabın güncel bakiyesi 103 bin 529 lira olacak. Kur zararı olsa da vade sonunda cebe net 103 bin 529 lira girecek. Yani kur düşüşünden zarar görmeyeceksiniz, yükseliş fırsatını da kaçırmamış olacaksınız.

ERKEN KAPATMADA FARK ALAMAZSINIZ

Hesabınızı vadesinden önce kapatmanız durumunda, hesap açılış kuru ile hesabın kapatıldığı tarihteki kur karşılaştırılıyor. Bankaların internet sitesinde yer alan bilgiye göre; açılış kuru, kapanış tarihindeki kurdan düşük ise herhangi bir kur farkı ödemesi yapılmıyor. Hesap açılış kuru, hesap kapanış tarihindeki kurdan yüksek ise kur farkı tahsil ediliyor.

DÖVİZ HESABINI BOZDURAN DA FAYDALANABİLİR

Tasarrufunu döviz (dolar, Euro, İngiliz Sterlini) olarak değerlendirenler de söz konusu tasarruflarını TL’ye çevirerek kur korumalı vadeli mevduat hesabı açabilecek. Vade sonunda hesap sahibine anapara ile faiz veya kâr payı banka tarafından ödenecek.

Dövizden dönüşte ‘tek bir kere’ sınırı var. Ancak TL hesaplarda böyle bir sınır olmayacak. Sisteme giriş-çıkış için herhangi bir kısıtlama yok. Hesap açılışı sadece gerçek kişilerin tasarruf amacıyla açtıkları hesaplar için kullanılabiliyor.

NOT: KUR GETİRİSİ FAİZDEN FAZLA OLURSA ARADAKİ FARK ANAPARAYA EKLENİR.