Giriş

Giriş

Son dönemde artan harcama tutarları nedeniyle kredi kartı sahipleri, limitlerini artırmanın yollarını aramaya başladı. Yasa gereği kart limiti kayıtlı gelirin 4 katıyla sınırlı. Ek gelir beyanıyla bu limitin de üzerine çıkmak mümkün. Limiti artırmak kadar harcama kontrolü de çok önemli!

İLK YIL KAZANCIN İKİ KATI

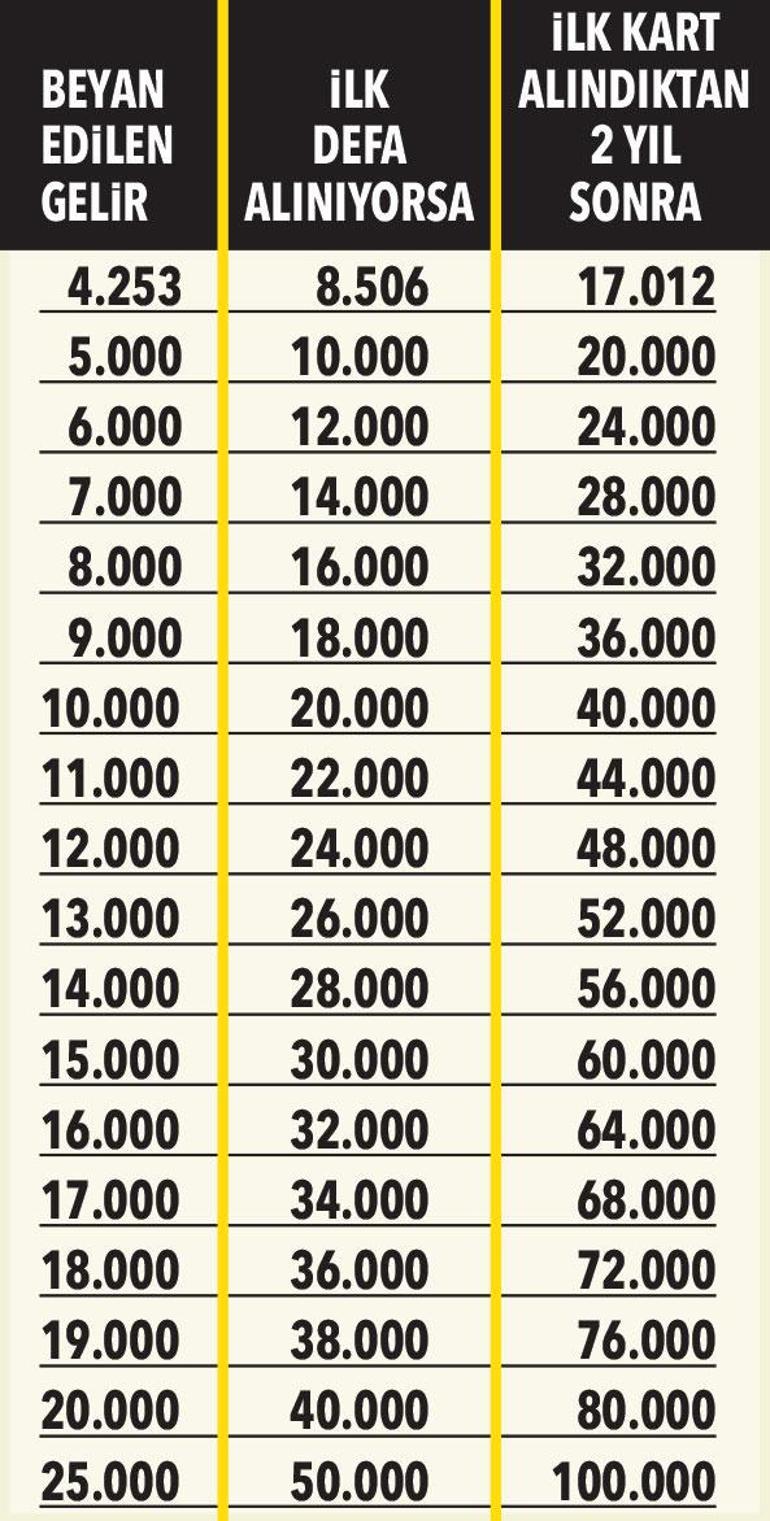

Kredi kartı amacına uygun kullanıldığında çok önemli kolaylıklar sağlıyor. Kartın kullanım özgürlüğü ise limitle sınırlı. Banka, kart limiti belirlerken çeşitli kriterleri dikkate alıyor. Limitte temel gösterge ise gelir. İlk defa kredi kartı alana ilk yıl için sağlanan toplam limit, belgeli gelirin en fazla 2 katı oluyor. Örneğin; 7 bin lira geliri olana en fazla 14 bin liralık limit hakkı tanınıyor

AZSA BANKANIZA BAŞVURUN

Takip eden yıllarda ve daha önce kredi kartı sahibi olan kişiler için kart limiti, mevzuat gereği aylık net belgeli gelirlerinin en fazla 4 katı olabiliyor. Bu durumda gelir 7 bin liraysa limit de 28 bin liraya çıkabiliyor.

Eğer kart limiti aylık gelirin 4 katından azsa bankaya başvuru yaparak talepte bulunmak mümkün. Bunun için internet bankacılığı, çağrı merkezi ve ATM’ler de kullanılabilir. Bazen de bankanız size limit artırmayı teklif eder. Onaylamanız halinde limitiniz yükselir.

KISITLAYAN FAKTÖRLER

Peki her isteyenin limiti yükselir mi? Bankalar limit talebinin ardından kredi notu değerlendirmesi yapar. Bu durumda yüksek notu olanlar yani düzenli ödeme yapanlar avantajlı oluyor. Öte yandan özellikle kredi veya kredi kartı dönem borcu ödemeleri düzenli değilse, gelir yeterli olsa bile banka limit yükseltmeyebiliyor. Bu durumda rekabetin de getirdiği avantajla farklı bankalara başvuru yapılabilir.

NOTU DÜŞÜK OLANLAR NASIL ALABİLİR?

Kredi notu riskli seviyede yer alanlar kart başvurularında ret yiyebilir. Eğer kredi notunuz riskli seviyede ise öncelikle en çok işlem yaptığınız bankadan kart talep edin. Ancak buna rağmen kredi kartı başvurusu onaylanmıyorsa bankaların bloke teminatlı (rehin sözleşmeli) kredi kartı alınabilir.

Bunun için banka şubesinden başvuru yaparak TL, döviz veya altın hesabı açtırabilirsiniz. Bu varlıkları vadeli mevduat hesabına da yatırabilirsiniz. Açılan hesap üzerinden kart başvurusu yapılır. Banka verilen teminata bloke uygular. Eğer 10 bin liralık hesap açtırdıysanız banka 7-8 bin liralık limitli kart verebilir. Böylece gelir beyanı olmadan da kredi kartı alabilirsiniz.

KİME KAÇ LİRA LİMİT?

ASGARİ ÜCRETLİ NE KADAR KULLANIR?

Limitte net gelir yani bankaya yatan maaş baz alınır. Asgari ücret ocakta yüzde 50.50 zamla net 4 bin 253 lira olmuştu. Temmuzda ara zam yapılması ve bu tutarın 5 bin lira seviyesine çıkarılması planlanıyor.

Mevcut durumda maaşını asgari ücret üzerinden alan bir kişi, bankanın onaylaması halinde toplamda 17 bin lira limitli kredi kartı alabilir. Asgari ücretlinin kayıtlı başka ek geliri varsa bu gelirler de kart limitinin hesaplanmasında dikkate alınır.

GELİR TESPİTİNE DİKKAT!

Gelir tespiti SGK kayıtlarına göre yapılıyor. Yine banka üzerinden yapılan işlemlere göre gelir tespiti söz konusu olabiliyor. Örneğin; kira, mevduat geliri gibi düzenli gelirler de dikkate alınabiliyor. Gelir rakamları her ay farklı olsa da bunun yıllık hesabı yapılıp aritmetik ortalaması alınıyor yani 12’ye bölünerek aylık gelir hesabına dahil ediliyor. Yine SGK’ya kayıtlı gelir dışında belgelendirilebilen başka gelir varsa bankaya bildirmek de kredi kartı limitinin artmasını sağlayabilir.

YILLIK AİDATI ETKİLER Mİ?

Kredi kartı aidatı, kartın türüne göre belirleniyor. Buna göre limit, alınacak aidat üzerinde etkili değil. Tabii bu durum bankaların inisiyatifinde. Buna karşılık bankalar, aidatlı kart limitinin aynısını aidatsız karta da tanımlamak ve aidatsız kart sunmak zorunda. 3 Ekim 2014’te Resmi Gazete’de yayımlanan ‘Finansal Tüketicilerden Alınacak Ücretlere İlişkin Usul ve Esaslar Hakkında Yönetmelik’le kredi kartı aidatı yasal bir zemine kavuşurken, düzenleme tüketiciyi koruyan hükümler de getirdi.

Buna göre, her banka üyelik ücreti olmayan kredi kartı sunmak zorunda. Müşteri elindeki aidatlı kartı değiştirmek isterse, banka yine aynı limitte aidatsız kart vermekle mükellef. Yani her yıl kart aidatı ödemek istemeyenler hiç vakit kaybetmeden kartını aidatsız olanla değiştirmek için bankasına başvurabilir. Talebe rağmen aidatsız kart verilmezse, mevcut karttan da üyelik ücreti alınamaz. Ayrıca, kesintisiz olarak 180 gün süreyle kartınızı kullanmazsanız ve kartınızda işlem hareketi olmazsa kart aidatı alınmaz.

HARCAMAYI FRENLEMEK İÇİN

- Kredi kartıyla yapılan harcamalar her geçen gün fiyatlara paralel artıyor. Önemli olan sürekli limit yükseltip bütçe dışına çıkmak değil bütçe disiplini sağlamak. Bunun için de dönem sonu kart borcunu verilen süre içinde ödemek önemli. Kartınızın limitinin yüksek olması ve sizin bu yüksek limite uygun bir gelire sahip olmamanız, ödeme güçlüğü yaşamanıza sebep olabilir. Eğer bütçe kontrolü sağlayamıyor ve yüksek kart limitine güvenerek sürekli harcama yapıyorsanız kart limitini düşürmek de bir alternatif olabilir.

- Peki nasıl? Yasaya göre, banka kredi kartı limit düşürme talebi ulaştıktan sonra 7 gün içinde bu talebi yerine getirmek zorunda. Yani bankalar limit düşürme talebine olumsuz olarak dönüş yapamaz. Düzenli bir geliriniz yoksa kredi kartı kullanmanız riskli olabilir. Çünkü yaptığınız harcamaları düzenli olarak ödemeniz gerekir. En azından kredi kartı asgari ödeme tutarını karşılayacak bir gelirinizin olmasında fayda var. Öte yandan birden fazla kredi kartının olması kontrolü zorlaştırıyor. Bu durumda diğerlerini iptal ettirip tek kart kullanmaya alışmalısınız.

ÖĞRENCİLERE TANINAN HAK

Öğrenciler SGK’lı olarak çalışmadığı sürece geliri tespit edilemeyen kişi sayılacağı için en fazla 2 bin lira limitli bir kredi kartı edinebilir. Bankaların çoğunluğunda öğrenci kart limiti 1.000 lira civarında. Bunun yerine aile bireylerinde daha yüksek limitli kart varsa ek kart çıkartmak daha uygun bir çözüm olabilir.